Como realizar previsão de vendas ou demanda?

Uma solução para resolver esse “cabo de guerra” é a utilização de uma metodologia estatística para realizar a previsão da demanda. Como são utilizados dados históricos para captar o “DNA” da demanda, chamamos essa técnica de Séries Temporais, que apesar de não fazer parte do corpo de conhecimento dos cursos de 6-sigma, penso ser uma técnica extremamente importante para um Green Belt ou Black Belt.

Nos próximos blogs tentarei desmistificar essa técnica e apresentar a solução de um caso utilizando o software Minitab. Nesse primeiro post tenho o objetivo de apresentar a técnica e deixar os detalhes técnicos para as próximas conversas.

Para isso irei utilizar os dados de demanda de um produto que chamarei de PRODUTO A.

Quem quiser os dados para brincar e aprender essa técnica extremamente poderosa, basta mandar um e-mail para [email protected]. Nos projetos realizados pela EDTI Já conseguimos economizar milhões em estoque em diversas companhias, sem comprometer o nível de serviço, é claro!

Um resumo dos dados do Produto A estão na tabela abaixo. Seja Xt a informação no instante t e Xt-1 a informação um instante anterior (por exemplo Xt=demanda de fevereiro e Xt-1=demanda de janeiro). Se janeiro ajuda a prever fevereiro, deveria existir correlação entre a demanda desses dois meses. Para verificar essa hipótese, construímos um gráfico de dispersão entre a coluna Xt e a coluna Xt-1 da tabela abaixo. Como essa ferramenta bastante conhecida por Green Belts e Black Belts não entrarei em detalhes aqui, ok?

| data | Demanda Xt | lag_demanda (Xt-1) |

| Oct-05 | 199 | * |

| Nov-05 | 198 | 199 |

| Dec-05 | 180 | 198 |

| Jan-06 | 168 | 180 |

| … | … | … |

Fica claro que existe uma forte relação entre a informação passada e futura.

Se calcular a correlação, obtemos o valor de 0,765. Assim poderíamos pensar em um MODELO para descrever essa relação:

Xt+1=µ+φ1Xt+at

ou seja, a demanda do mês seguinte (Xt+1) depende de uma demanda média geral (µ), da demanda atual (Xt) multiplicada por um fator (φ1) e de um ruído aleatório que representa outras variáveis não consideradas (como a sazonalidade, uma promoção, etc.). Os experts em 6-sigma, principalmente Black Belts reconhecerão a similaridade com o modelo de regressão. Como estamos fazendo uma regressão com o histórico passado chamamos esse modelo de autoregressivo.

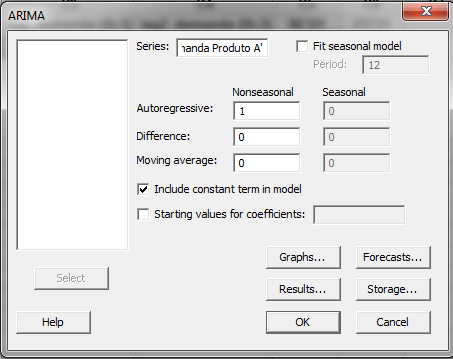

Com a ajuda do Minitab (ou qualquer outro software estatístico) podemos pedir que ele estime os valores de µ e φ1. No Minitab 17, no caminho Stat>>Time Series>>ARIMA conseguimos encontrar o procedimento que faz os cálculos necessários, conforme figura abaixo

Na opção “Series” informamos qual a coluna que contém os dados da série e na opção “Autoregressive” informamos “1”.

Não entrarei em detalhes nesse post, ok? Mas prometo que tratarei isso com detalhes nos próximos.

Com essas informações o Minitab faz os cálculos o joga o resultado no Session Folder:

| Final Estimates of ParametersType Coef SE Coef T PAR 1 0.7650 0.0651 11.76 0.000Constant 47.483 3.002 15.82 0.000Mean 202.05 12.77 |

Ou seja, o modelo estimado fica:

Xt+1=47.484+0.765Xt

E com ele podemos realizar previsões de demanda para os meses seguintes. Por exemplo, a demanda de dezembro/2014 foi de 296 itens. A previsão de demanda para fevereiro será:

Xt+1=47.484+0.765×296=274

Se quisermos prever qual será o consume em fevereiro, também podemos fazer com esse modelo:

Xt+1=47.484+0.765×274=257

Viram como é fácil! Com o auxílio do Minitab e os dados à disposição fica mais fácil tomar decisões baseadas nos dados. O prof. Ademir Petenate, sócio da EDTI e professor do departamento de estatística da Unicamp desde 1974, sempre diz que nossa vida hoje é muito fácil, pois o computador faz o trabalho pesado e nós temos “apenas” que aprender a interpretar os resultados.

Essa técnica que apresentei pode ser aplicada em qualquer série histórica de dados: vendas, índices econômicos, previsão de temperatura e muitas outras.